Sijoitusomaisuudessa olevien arvopapereiden arvostus tilinpäätöksessä

Sijoitusomaisuudessa olevien arvopapereiden arvostus on yksi tilinpäätöksen keskeisimmistä ja

vaativimmista arviointikohteista. Arvopapereiden oikea arvostus ja luokittelu taseessa edellyttävät syvällistä ymmärrystä lainsäädännöstä, varovaisuuden periaatteesta sekä oikean ja riittävän kuvan antamisesta.

1. Lainsäädännön lähtökohdat arvopaperien arvostukselle

1.1 Kirjanpitolaki

Kirjanpitolaki muodostaa perustan arvopapereiden arvostukselle. Alla käyn läpi kirjanpitolain keskeiset pykälät pien- ja mikroyritysten arvopaperien arvostukselle.

KPL 5:2 § – Rahoitusomaisuuden arvostus:

”Taseeseen merkitään rahoitusomaisuuteen kuuluvat arvopaperit ja muut sellaiset rahoitusvarat hankintamenon suuruisina tai, jos niiden todennäköinen käypä markkinahinta tilinpäätöspäivänä on sitä alempi, tämän määräisinä.”

Tämä pykälä vahvistaa hankintamenoperiaatteen lähtökohdaksi, mutta edellyttää arvonalennuksen kirjaamista, jos todennäköinen käypä markkinahinta on hankintamenoa alempi.

KPL 5:13 § – Pysyvien vastaavien arvostus:

”Jos pysyviin vastaaviin kuuluvan hyödykkeen todennäköinen luovutushinta on tilinpäätöspäivänä olennaisesti ja pysyvästi hankintamenoa tai sitä edellisellä tilikaudella alempaa arvoa alempi, on erotus kirjattava kuluksi.”

Pykälä korostaa, että arvonalentumisen tulee olla sekä olennainen että pysyvä. Pelkkä tilapäinen kurssilasku ei riitä arvonalennuksen perusteeksi.

KPL 5:16 § – Arvonalennuksen palautus:

”Jos kulukirjaus, joka on tehty aikaisemmin kuin tilinpäätöksen tarkoittamalla tilikaudella rahoitusomaisuudesta, osoittautuu aiheettomaksi, se on kirjattava kulukirjauksen oikaisuksi.”

Arvonalennuksen palautus on mahdollista, jos aiemmin tehty arvonalennus osoittautuu aiheettomaksi. Palautus tehdään tuloslaskelmaan oikaisuna.

KPL 3:21 § – Oikea ja riittävä kuva:

”Tilinpäätöksen tulee antaa oikea ja riittävä kuva toiminnan tuloksesta ja taloudellisesta asemasta. Jollei muualla tässä laissa säädettyjen velvoitteiden noudattaminen aikaansaa oikeaa ja riittävää kuvaa, on ilmoitettava tarpeelliset seikat liitetiedoissa.”

Oikean ja riittävän kuvan periaate on ylin periaate, joka ohjaa kaikkea tilinpäätöksen laadintaa.

KPL 3:31 § – Yleiset tilinpäätösperiaatteet:

”Tilinpäätöstä laadittaessa on noudatettava seuraavia periaatteita: 1) kirjanpitovelvollisen toiminnan jatkuvuus; 2) kirjanpidon menetelmien johdonmukaisuus; 3) tilinpäätöksen laatiminen suoriteperusteisesti; 4) varovaisuus; 5) sisältöpainotteisuus; 6) erillisarvostus.”

Erityisesti varovaisuuden ja erillisarvostuksen periaatteet ovat keskeisiä arvopapereiden arvostuksessa.

KPL 5:2a § – Käyvän arvon menettely (ei sovellu PMA-yrityksille):

”Edellä 2 §:n 1 momentin 2 kohdassa säädetystä poiketen johdannaissopimukset ja muut rahoitusvälineet voidaan merkitä käypään arvoon. Tällaisessa merkitsemisessä ja esittämisessä tilinpäätöksessä noudatetaan IAS-asetuksella hyväksyttyjä kansainvälisiä tilinpäätösstandardeja.”

KPL 5:2a § 6 momentti:

”Jos kirjanpitovelvollinen on mikroyritys ja se noudattaa tässä laissa ja sen nojalla annettuja säännöksiä mikroyrityksistä, se ei saa soveltaa tämän pykälän mukaista menettelyä rahoitusvälineiden arvostamisessa.”

Tärkeä huomio: Mikroyritykset eivät voi soveltaa käyvän arvon menettelyä lainkaan. Pienyritykset voivat soveltaa käyvän arvon menettelyä vain noudattamalla IFRS-standardeja niiden täydessä laajuudessa – valikoiva soveltaminen ei ole mahdollista.

1.2 Kirjanpitoasetus

KPA 1:9 § – Tulos- ja tasekaavan täydentäminen:

”Tuloslaskelmaa ja tasetta saadaan täydentää välisummilla ja niihin saadaan lisätä sellaisia uusia eriä, jotka eivät sisällöltään kuulu tulos- ja tasekaavoissa mainittuihin nimikkeisiin, jollei se vaaranna kirjanpitolain 3 luvun 2 §:ssä tarkoitettua oikeaa ja riittävää kuvaa.”

Kirjanpitoasetus mahdollistaa tasekaavan täydentämisen, kunhan oikea ja riittävä kuva säilyy.

1.3 PMA-asetus

PMA 1:15 § – Tilinpäätöksessä ilmoitettavat tiedot:

”Tilinpäätöksestä on ilmettävä, onko sen laatimisessa noudatettu PMA 4 luvun mikroyrityssäännöstöä vai PMA 2 ja 3 luvun pienyrityssäännöstöä.”

PMA 3 luku – Liitetiedot:

Pien- ja mikroyrityksen tilinpäätöksessä esitettävät liitetiedot on määritelty tyhjentävästi PMA 3 luvussa. Tilinpäätöksessä on esitettävä käytetyt arvostusperiaatteet ja -menetelmät.

1.4 Kirjanpitolautakunnan lausunnot

KILA 1725/2004 – Erillisarvostus ja arvonalennuksen palautus:

”Erillisarvostusperiaatteesta johtuu, että sijoitusomaisuuteen kuuluvia arvopapereita ei voida arvostaa yhtenä kokonaisuutena. Arvonalennuksen palauttaminen on luonteeltaan oikaisukirjaus, joka tulee pääsääntöisesti merkittäväksi siihen tuloslaskelman ryhmään, jossa asianomainen arvonalennus aiemmalla tilikaudella esitettiin.”

KILA 1603/2000 – Arvostus ja painotettu keskihinta:

”Sijoitusomaisuuteen kuuluvat arvopaperit arvostetaan erillisarvostuksen periaatteella. Yhteenlaskettu arvostus ei ole sallittua, ellei painotettu keskihinta ylitä tilinpäätöshetken todennäköistä hankinta- ja myyntihintaa.”

KILA 1949/2016 – Sijoitusomaisuuden arvopaperit:

”Pitkäaikaiseen sijoitusomaisuuteen kuuluvat arvopaperit arvostetaan hankintamenoon tai sitä alempaan todennäköiseen luovutushintaan. Arvonalentumisen tulee olla olennainen ja pysyvä.”

2. Arvopapereiden luokittelu taseessa

Arvopapereiden oikea luokittelu taseessa on keskeistä, sillä se vaikuttaa arvostusperiaatteisiin ja tilinpäätöksen antamaan kuvaan yrityksen taloudellisesta asemasta.

2.1 Pitkäaikainen sijoitusomaisuus (Pysyvät vastaavat)

Pitkäaikaiseen sijoitusomaisuuteen kuuluvat arvopaperit, joiden tarkoituksena on pitkäaikainen omistus ja jotka eivät ole tarkoitettu myytäväksi lyhyellä aikavälillä. Nämä esitetään taseen pysyvissä vastaavissa kohdassa ”Sijoitukset”.

Tyypillisiä esimerkkejä pitkäaikaisesta sijoitusomaisuudesta:

- Tytäryhtiöosakkeet

- Osakkuusyhtiöosakkeet

- Strategiset pörssiosakkeet (pitkäaikainen omistus)

- Pitkäaikaiset joukkovelkakirjat

- Muut pitkäaikaiset sijoitukset

Pitkäaikaisen sijoitusomaisuuden arvostusperiaate

Hankintameno tai sitä alempi todennäköinen luovutushinta, jos arvonalentuminen on olennainen ja KPL 5:13 § soveltuu:

Arvonalentumisen tulee olla sekä olennainen että pysyvä. Tilapäiset kurssivaihtelut eivät johda arvonalennukseen.

Käytännön esimerkki:

Yritys X Oy omistaa strategisena sijoituksena pörssiyhtiön osakkeita, joiden hankintameno on 100 000 €. Osakkeiden markkina-arvo on tilinpäätöspäivänä 85 000 €. Kurssilasku johtuu tilapäisestä markkinaheilahtelusta, eikä kohdeyhtiön taloudellisessa asemassa ole tapahtunut olennaisia muutoksia. Arvonalentumista ei kirjata, koska se ei ole pysyvä.

2.2 Sijoitusrahoitusomaisuus (Vaihtuvat vastaavat)

Sijoitusrahoitusomaisuuteen kuuluvat arvopaperit, jotka on tarkoitettu myytäväksi lyhyellä aikavälillä tai jotka toimivat kassavarojen väliaikaisena sijoituskohteena. Nämä esitetään taseen vaihtuvissa vastaavissa kohdassa ”Rahoitusarvopaperit”.

Tyypillisiä esimerkkejä sijoitusrahoitusomaisuudesta:

- Lyhytaikaiset pörssiosakkeet

- Rahamarkkinarahastot

- Lyhytaikaiset joukkovelkakirjat

- Sijoitustodistukset

- Muut lyhytaikaiset sijoitukset

Sijoitusrahoitusomaisuuden arvostusperiaate

Hankintameno tai sitä alempi todennäköinen käypä markkinahinta tilinpäätöspäivänä.

KPL 5:2 § soveltuu:

Arvonalentumisen ei tarvitse olla pysyvä – riittää, että todennäköinen käypä markkinahinta on hankintamenoa alempi.

Käytännön esimerkki:

Yritys X Oy on sijoittanut ylimääräiset kassavarat lyhytaikaisesti pörssiosakkeisiin, joiden hankintameno on 50 000 €. Osakkeiden markkina-arvo on tilinpäätöspäivänä 45 000 €. Arvonalennus 5 000 € kirjataan kuluksi, koska todennäköinen käypä markkinahinta on hankintamenoa alempi.

2.3 Luokittelun kriteerit

Luokittelun kannalta keskeisintä on sijoituksen tarkoitus. Sama arvopaperi (esim. pörssiyhtiön osake) voi kuulua joko pysyviin tai vaihtuviin vastaaviin riippuen sijoituksen tarkoituksesta. Luokittelu tehdään johdon aikomuksen ja yrityksen strategian perusteella.

3. Arvostusperiaatteet ja käytännön soveltaminen

3.1 Hankintamenoperiaate

Hankintameno on lähtökohta kaikille PMA-säännöstöä soveltaville yrityksille. Hankintamenoon sisältyvät:

• Ostohinnan lisäksi välittömät hankintamenot (esim. välityspalkkiot)

• Ei sisällä rahoituskuluja

KPL 5:1 §:

”Hyödykkeen hankintamenoon luetaan hyödykkeen hankinnasta ja valmistuksesta aiheutuneet muuttuvat menot.”

3.2 Erillisarvostus

Jokainen arvopaperi arvostetaan erikseen. Yhteenlaskettu arvostus ei ole sallittua, ellei painotettu keskihinta ylitä tilinpäätöshetken todennäköistä hankinta- ja myyntihintaa.

KILA 1603/2000:

”Sijoitusomaisuuteen kuuluvat arvopaperit arvostetaan erillisarvostuksen periaatteella.”

Käytännön esimerkki:

Yritys X Oy:llä on kolme eri pörssiosaketta:

• Osake A: hankintameno 10 000 €, markkina-arvo 12 000 €

• Osake B: hankintameno 8 000 €, markkina-arvo 6 000 €

• Osake C: hankintameno 5 000 €, markkina-arvo 5 500 €

Erillisarvostuksen mukaan:

• Osake A arvostetaan hankintamenoon 10 000 € (ei kirjata realisoitumatonta voittoa)

• Osake B arvostetaan markkina-arvoon 6 000 €, arvonalennus 2 000 € kirjataan kuluksi

• Osake C arvostetaan hankintamenoon 5 000 €

Yhteenlaskettua arvostusta (23 000 € vs. 23 500 €) ei saa käyttää.

3.3 Arvonalennukset

Pysyvien vastaavien arvonalennus

Arvonalentumisen tulee olla sekä olennainen että pysyvä.

Arvonalentumisen pysyvyyttä puoltavia tekijöitä:

• Kohdeyhtiön jatkuvat tappiot

• Maksukykyongelmat tai saneeraus

• Toiminnan jatkuvuuteen liittyvä olennainen epävarmuus

• Pitkäaikainen kurssilasku (esim. yli 12 kuukautta)

• Kohdeyhtiön liiketoimintamallin romahtaminen

Vaihtuvien vastaavien arvonalennus

Riittää, että todennäköinen käypä markkinahinta on hankintamenoa alempi tilinpäätöspäivänä.

3.4 Arvonalennuksen palautus

Jos aiemmin tehty arvonalennus osoittautuu aiheettomaksi, se palautetaan tuloslaskelmaan oikaisuna.

KPL 5:16 §:

”Jos kulukirjaus, joka on tehty aikaisempi kuin tilinpäätöksen tarkoittamalla tilikaudella rahoitusomaisuudesta, osoittautuu aiheettomaksi, se on kirjattava kulukirjauksen oikaisuksi.”

KILA 1725/2004:

”Arvonalennuksen palauttaminen on luonteeltaan oikaisukirjaus, joka tulee pääsääntöisesti merkittäväksi siihen tuloslaskelman ryhmään, jossa asianomainen arvonalennus aiemmalla tilikaudella esitettiin.”

Käytännön esimerkki:

Yritys X Oy kirjasi tilikaudella 2024 arvonalennuksen 10 000 € pörssiyhtiön osakkeista. Tilikaudella 2025 kohdeyhtiön taloudellinen tilanne parani merkittävästi, ja osakkeiden markkina-arvo nousi takaisin hankintamenon tasolle. Arvonalennus 10 000 € palautetaan tuloslaskelmaan oikaisuna.

4. Käytännön esimerkkitapaukset

Tapaus 1: Pörssiosakkeet pysyvissä vastaavissa (pitkäaikainen omistus)

Lähtötilanne:

Yritys X Oy omistaa strategisena sijoituksena Pörssiyhtiö A:n osakkeita. Osakkeet on hankittu 1.1.2023 hintaan 100 000 €. Tarkoituksena on pitkäaikainen omistus (yli 5 vuotta).

Tilinpäätöspäivä 31.12.2025:

- Osakkeiden markkina-arvo: 85 000 €

- Kurssilasku johtuu yleisestä markkinaheilahtelusta

- Kohdeyhtiön liikevaihto ja tulos ovat kasvaneet

- Ei maksukykyongelmia

Arvostus:

Osakkeet arvostetaan hankintamenoon 100 000 €, koska arvonalentuminen ei ole pysyvä. Tilapäinen kurssilasku ei riitä arvonalennuksen perusteeksi pysyvissä vastaavissa.

Liitetieto:

”Pitkäaikaiseen sijoitusomaisuuteen kuuluvat Pörssiyhtiö A:n osakkeet on arvostettu hankintamenoon 100 000 €. Osakkeiden markkina-arvo tilinpäätöspäivänä oli 85 000 €. Arvonalentumista ei ole kirjattu, koska kurssilasku johtuu tilapäisestä markkinaheilahtelusta eikä kohdeyhtiön taloudellisessa asemassa ole tapahtunut olennaisia muutoksia.”

Tapaus 2: Pörssiosakkeet vaihtuvissa vastaavissa (lyhytaikainen sijoitus)

Lähtötilanne:

Yritys X Oy on sijoittanut ylimääräiset kassavarat lyhytaikaisesti pörssiosakkeisiin. Osakkeet on hankittu 1.9.2025 hintaan 50 000 €. Tarkoituksena on myydä osakkeet 3–6 kuukauden kuluessa.

Tilinpäätöspäivä 31.12.2025:

- Osakkeiden markkina-arvo: 45 000 €

- Kurssilasku johtuu yleisestä markkinaheilahtelusta

Arvostus:

Osakkeet arvostetaan markkina-arvoon 45 000 €. Arvonalennus 5 000 € kirjataan kuluksi, koska todennäköinen käypä markkinahinta on hankintamenoa alempi. Vaihtuvissa vastaavissa arvonalentumisen ei tarvitse olla pysyvä.

Kirjaus:

- Debet: Arvopapereiden arvonalennukset 5 000 €

- Kredit: Rahoitusarvopaperit 5 000 €

Liitetieto:

”Sijoitusrahoitusomaisuuteen kuuluvat pörssiosakkeet on arvostettu todennäköiseen käypään markkinahintaan 45 000 €. Hankintameno oli 50 000 €. Arvonalennus 5 000 € on kirjattu kuluksi tilikaudella.”

Tapaus 3: Arvonalennuksen palautus

Lähtötilanne:

Yritys X Oy kirjasi tilikaudella 2024 arvonalennuksen 15 000 € Pörssiyhtiö B:n osakkeista, jotka kuuluvat

pitkäaikaiseen sijoitusomaisuuteen. Arvonalennus kirjattiin, koska kohdeyhtiö oli taloudellisissa vaikeuksissa.

Tilinpäätöspäivä 31.12.2025:

- Kohdeyhtiö on toteuttanut onnistuneen saneerauksen

- Liikevaihto ja tulos ovat palautuneet positiivisiksi

- Osakkeiden markkina-arvo on noussut takaisin hankintamenon tasolle

Arvostus:

Aiemmin tehty arvonalennus 15 000 € palautetaan tuloslaskelmaan oikaisuna, koska se osoittautui aiheettomaksi.

Kirjaus:

- Debet: Sijoitukset 15 000 €

- Kredit: Arvonalennusten palautukset 15 000 €

Liitetieto:

”Tilikaudella 2024 kirjattu arvonalennus 15 000 € Pörssiyhtiö B:n osakkeista on palautettu tilikaudella 2025, koska kohdeyhtiön taloudellinen tilanne on parantunut merkittävästi ja arvonalennus osoittautui aiheettomaksi.”

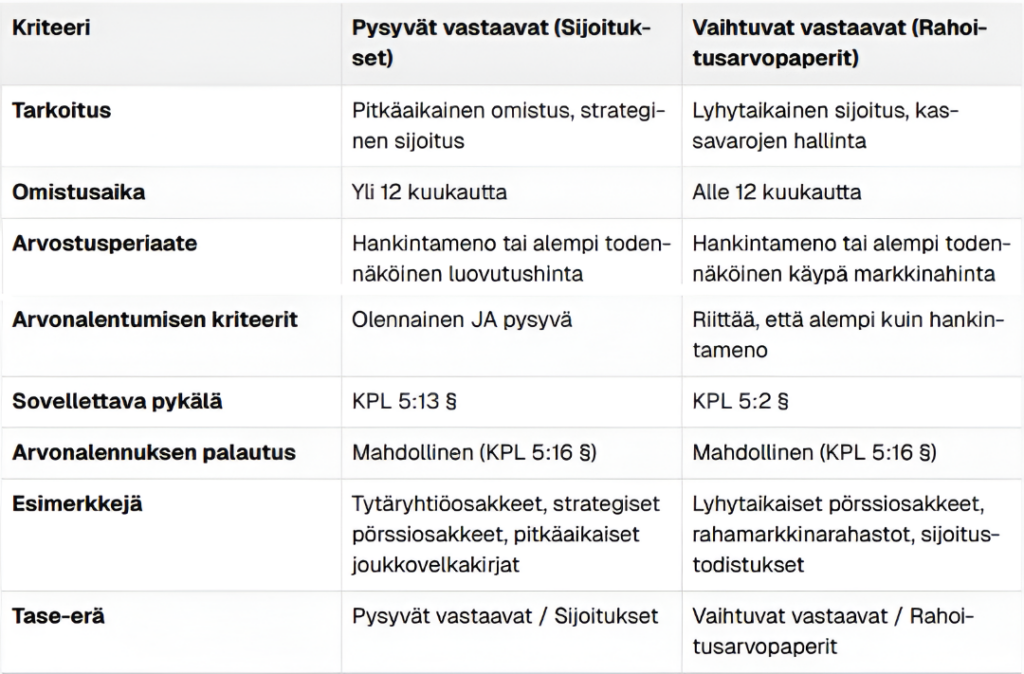

5. Yhteenveto: pysyvät vs. vaihtuvat vastaavat

6. Tilinpäätöksen liitetiedot

Tilinpäätöksessä on esitettävä alle listatut tiedot arvopapereiden arvostuksesta.

6.1 Pakolliset liitetiedot (PMA 3 luku)

Arvostusperiaatteet ja -menetelmät

• Onko käytetty hankintamenoa vai alempaa todennäköistä luovutushintaa/käypää markkinahintaa

• Erillisarvostuksen soveltaminen

Arvonalennukset

• Tilikaudella kirjattujen arvonalennusten määrä

• Perustelut arvonalennuksille (olennainen ja pysyvä)

Arvonalennusten palautukset

• Tilikaudella palautettujen arvonalennusten määrä

• Perustelut palautuksille

Käytetty säännöstö

• Tieto siitä, onko tilinpäätös laadittu mikro- vai pienyrityssäännöstön mukaisesti

6.2 Esimerkki liitetiedoista

Liitetiedot tilinpäätökseen 31.12.2025:

Arvostusperiaatteet:

Tilinpäätös on laadittu mikroyrityssäännöstön mukaisesti. Sijoitusomaisuuden arvopaperit on arvostettu hankintamenoon tai sitä alempaan todennäköiseen luovutushintaan, jos arvonalentuminen on olennainen ja pysyvä. Sijoitusrahoitusomaisuuden arvopaperit on arvostettu hankintamenoon tai sitä alempaan todennäköiseen käypään markkinahintaan tilinpäätöspäivänä. Arvostuksessa on noudatettu erillisarvostuksen periaatetta.

Sijoitusomaisuuden arvopaperit:

Pitkäaikaiseen sijoitusomaisuuteen kuuluvat Pörssiyhtiö A:n osakkeet on arvostettu hankintamenoon 100 000 €. Osakkeiden markkina-arvo tilinpäätöspäivänä oli 85 000 €. Arvonalentumista ei ole kirjattu, koska kurssilasku johtuu tilapäisestä markkinaheilahtelusta eikä kohdeyhtiön taloudellisessa asemassa ole tapahtunut olennaisia muutoksia.

Sijoitusrahoitusomaisuuden arvopaperit:

Sijoitusrahoitusomaisuuteen kuuluvat pörssiosakkeet on arvostettu todennäköiseen käypään markkinahintaan 45 000 €. Hankintameno oli 50 000 €. Arvonalennus 5 000 € on kirjattu kuluksi tilikaudella.

Arvonalennusten palautukset:

Tilikaudella 2024 kirjattu arvonalennus 15 000 € Pörssiyhtiö B:n osakkeista on palautettu tilikaudella 2025, koska kohdeyhtiön taloudellinen tilanne on parantunut merkittävästi ja arvonalennus osoittautui aiheettomaksi.

7. Yhteenveto ja suositukset

Sijoitusomaisuudessa olevien arvopapereiden arvostuksen edellytyksiä:

- Oikea luokittelu: Arvopapereiden luokittelu pysyviin tai vaihtuviin vastaaviin perustuu sijoituksen tarkoitukseen ja omistusaikaan.

- Hankintamenoperiaate: PMA-säännöstöä soveltavat yritykset käyttävät hankintamenoperiaatetta. Käyvän arvon menettely ei ole mahdollinen mikroyrityksille, ja pienyritykset voivat soveltaa sitä vain IFRS:n täydessä

- Erillisarvostus: Jokainen arvopaperi arvostetaan erikseen. Yhteenlaskettu arvostus ei ole sallittua.

- Arvonalennukset: Pysyvissä vastaavissa arvonalentumisen tulee olla olennainen ja pysyvä. Vaihtuvissa vastaavissa riittää, että todennäköinen käypä markkinahinta on hankintamenoa alempi.

- Arvonalennuksen palautus: Jos aiemmin tehty arvonalennus osoittautuu aiheettomaksi, se palautetaan tuloslaskelmaan oikaisuna.

- Liitetiedot: Tilinpäätöksessä on esitettävä käytetyt arvostusperiaatteet, arvonalennukset ja niiden palautukset sekä perustelut.

- Oikea ja riittävä kuva: Arvostuksen tulee antaa oikea ja riittävä kuva yrityksen taloudellisesta

Arvopapereiden arvostus ei ole mekaaninen laskuharjoitus, vaan se edellyttää ammatillista harkintaa, normien tuntemusta ja oikean ja riittävän kuvan periaatteen noudattamista. Tilintarkastajan rooli on varmistaa, että arvostus on tehty kirjanpitolain, KILA:n lausuntojen ja PMA-asetuksen mukaisesti.

Kysy lisää arvopaperien arvostuksesta

Elina Salmivala

KTM, KLT, KRT, HHJ PJ

Toimitusjohtaja, HT-tilintarkastaja

+358 40 544 7344

[email protected]

Artikkeli perustuu voimassa olevaan lainsäädäntöön ja Kirjanpitolautakunnan lausuntokäytäntöön arvopapereiden arvostuksesta tilinpäätöksessä.